|

|

|

|

|

|

Аналитика - Нефть и Газ

Как политика влияет на энергетические рынки15.04.11 10:20

За первые два месяца 2011 г. нефть подорожала на 23%. Главная причина – Африка и Ближний Восток. Если же закроется Суэцкий канал, то нефть может подорожать вдвое и перешагнуть $200/барр. За первые два месяца 2011 г. нефть подорожала на 23%. Главная причина – Африка и Ближний Восток. Если же закроется Суэцкий канал, то нефть может подорожать вдвое и перешагнуть $200/барр.

В начале 2011 г. неожиданно для большинства аналитиков более десятка стран в Африке и на Ближнем Востоке оказались под влиянием революционных настроений (рис. в заголовке). Целая серия акций и выступлений с требованием отставок глав государств и правительств, начала реформ, повышения уровня жизни, ознаменовала начало нового этапа развития арабского мира. Результатом стало падение правящих режимов в Египте и Тунисе и значительно пошатнувшееся положение руководства других стран. Наиболее драматично события развиваются в Ливии, где идут военные действия при участии иностранных государств. Снижение добычи нефти на рынке из-за беспорядков составило по разным оценкам 500-750 тысяч баррелей в день.

Влияние на энергетические рынки В энергетическом плане страны, в которых происходят волнения в 2011 г., имеют чрезвычайно важное значение для Европы и всего мира. Многие из них являются крупными экспортерами нефти и газа. Они обеспечивают более 12% мирового производства нефти и 10% производства газа при сравнительно более скромных объемах потребления – 5,3% и 7,8% соответственно (см. таб.).

Объемы экспорта энергоресурсов из стран, где происходят волнения* (источники: МЭА 2010, ВР 2010). *Газ - экспорт газа в млрд. куб. м, 2009 г.; Нефть – нетто-экспорт нефти и нефтепродуктов в млн. т н.э., 2008 г.

Запасы нефти в странах, где происходят волнения, составляют 15,6% от мировых, а газа - 20,7%. Конечно, львиная доля этих запасов приходится на Иран. Политические и социальные волнения 2011 г. имеют очень важное значение для европейской энергобезопасности, поскольку рассматриваемые страны Африки и Ближнего Востока обеспечивают 30% европейского импорта газа. Общий экспорт газа из данных государств составляет почти 100 млрд. м³. Нетто-экспорт нефти и нефтепродуктов из стран, в которых проходили волнения, равносилен 60% нетто-импорта Европы. Расчеты ИНЭИ РАН показывают, что в случае сохранения и усиления напряженности в регионах волнений цены на газ в Европе могут вырасти на 60%, в Азиатско-Тихоокеанском регионе – на 40%, а в США – на 10% (половина роста цены обеспечивается за счет фундаментальных рыночных факторов, вторая половина – спекулятивная составляющая). Оценка проведена на модельном комплексе ИНЭИ РАН в сценарии сокращения экспорта из Африки и Ближнего Востока на 25%.

Ключевые энергетические показатели стран, в которых происходят волнения (источники: МЭА 2010, ВР 2010) События в Африке и на Ближнем Востоке заставляют вновь задуматься о рисках энергопоставок и, вероятнее всего, приведут к пересмотру внешней энергетической политики ЕС. Если стратегической целью развитых азиатских стран уже долгое время является снижение зависимости от данного региона, то многие европейские политики делали ставку на увеличение импорта с южного направления, что находило свое отражение в концептуальных документах ЕС. Волнения в странах Африки и Ближнего Востока нельзя назвать одномоментными. Это регион с высокой степенью напряженности, вызванной конфликтами, тлеющими на протяжении многих веков – противостояние шиитов и суннитов, арабов и израильтян и др. На территории региона действует множество организаций, которые на Западе считают террористическими. В этих условиях говорить о высокой надежности поставок, в том числе в сравнении с российскими, не приходится. Еще одним фактором для беспокойства являются сообщения компаний работающих в Африке о неподтверждении оценок запасов углеводородов на разрабатываемых ими участках. Особую угрозу не только для Европы, но и для всего мирового рынка представляет возможность блокирования Суэцкого канала – одного из важнейших стратегических узлов для поставок энергоносителей. Через него нефть, нефтепродукты и сжиженный газ доставляются из Персидского залива в Европу и Северную Америку. Канал протяженностью около 190 км соединяет Средиземное море с Красным морем и Суэцким заливом.

Через Суэцкий канал и трубопровод Sumed в Европу поступает около 50% нефти и нефтепродуктов, в Северную Америку - более 30%. Всего же доля данной артерии в мировой торговле черным золотом составляет примерно 20%. Не реже 1 раза в день через канал проходит танкер СПГ. В 2010 г. объем перевозки сжиженного газа превысил 30 млн. тонн. В начале 2011 г. капитаны кораблей, проходящих через Суэцкий канал, столкнулись с временными проблемами – приостановкой работы таможенных пунктов, перебоями в снабжении топливом и продовольствием. Но, не смотря на некоторые трудности, в целом поставки через данную артерию продолжались. Географическое расположение канала, проходящего по территории и вблизи стран с далеко не самой стабильной политической и социальной ситуацией, историческим религиозным противостоянием шиитов и суннитов, периодически вспыхивающим арабо-израильским конфликтом, не позволяет говорить о гарантиях бесперебойных поставок на долгосрочную перспективу.

История также говорит о неоднократно проявлявшейся высокой напряженности в вопросе поставок через канал. С 1936 по 1956 гг. канал находился под контролем британских войск. В 1956 г. поставки по нему были блокированы, а сам канал национализирован. Попытки возврата контроля над каналом привели к военным действиям Египта с Израилем, Великобританией и Францией. Премьер-министр Египта Гамаль Абдель Насер затопил в канале 40 судов, полностью перекрыв его. В итоге британские, израильские и французские войска покинули Египет, а на восстановление работы канала потребовалось полгода. Вероятность перекрытия Суэцкого канала в будущем пока представляется невысокой, однако динамика изменения и радикализации ситуации в регионе не позволяет исключить полностью такую возможность развития событий. С энергетической точки зрения подобное развитие событий приведет к серьезному удару по энергоснабжению стран Европы. Сегодня, в случае перекрытия Суэцкого канала цены на нефть могут вырасти в 2 раза и превысить $200/барр. При этом основное давление на цены здесь будет оказывать не физический дефицит предложения, а спекулятивная составляющая.

Географическое расположение Суэцкого канала и нефтепровода SUMED

Угроза дальнейшего ухудшения ситуации Важным вопросом в плане развития ситуации является возможность повторения африканских сценариев в Саудовской Аравии. На сегодняшний день это государство вместе с Россией делит лидерство по объемам производства нефти. Экспорт нефти и нефтепродуктов из Саудовской Аравии равносилен почти 70% нетто-импорта ЕС-27. В настоящее время в Саудовской Аравии планируется проведение демонстраций с требованием политических реформ. После начала беспорядков в соседних странах король Саудовской Аравии направил на социальные нужды 36 млрд. долл. Эти меры призваны не допустить повторения событий. Однако сами действия короля говорят о высокой напряженности обстановки в стране. Сейчас королю Абдалла ибн Абдель Азиз аль-Сауд 86 лет. Его здоровье вызывает серьезную озабоченность, равно как и внутриполитическая ситуация в стране в случае его смерти. В случае дестабилизации ситуации в Саудовской Аравии и ограничении экспорта энергоресурсов мировая экономика столкнется с одним из самых тяжелых кризисов.

Ключевые энергетические показатели Саудовской Аравии (источники: МЭА 2010, ВР 2010) В пучину беспорядков оказался ввергнут Кувейт. Более тысячи человек 8 марта на митинге у здания Правительства потребовали ухода премьер-министра страны шейха Нассера аль-Мухаммеда ас-Сабаха и его племянника с последующим проведением политических реформ. Крупнейшие страны Ближнего Востока – Иран и Саудовская Аравия стремятся усилить свой контроль за регионом, что приводит к расширению геополитического противостояния на Ближнем Востоке. В этих условиях затруднительно говорить о скорой стабилизации обстановки.

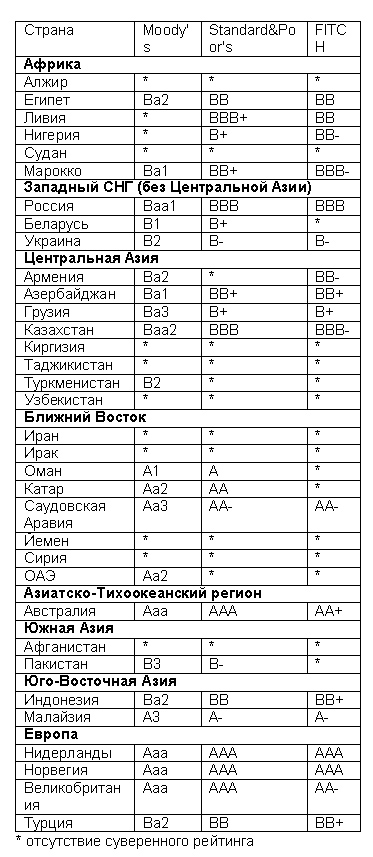

Военная операция и продолжение гражданской войны в Ливии могут привести к дальнейшему обострению ситуации в регионе. Одновременное осуждение действий западной коалиции со стороны одних стран Африки и Ближнего Востока и поддержка со стороны других, говорят об обострении межнационального и политического противостояний. Как показывает опыт прохождения различных революций, стабильное развитие после них (в том числе политическое) наступает не скоро, а иногда есть и обратные примеры, когда в странах начиналась дестабилизация приводящая к постоянной смене власти, коррупции, волнениям, появлению экстремистских правительств и террористических организаций. Уступки, на которые сегодня пошли руководители ближневосточных стран в виде социальных льгот и подарков населению, способны стать временным сдерживающим фактором для региона. Но в среднесрочной перспективе напряженность сохранится. Рейтинги В последние годы вопрос безопасности поставок на европейском энергетическом рынке чрезмерно политизирован. Целесообразно взглянуть на него объективно, абстрагировавшись от множества эмоциональных заявлений звучавших в Европе и за ее пределами. Показательным в этом плане является анализ суверенных рейтингов стран, осуществляющих поставки энергоносителей на европейский рынок. Для полноты и достоверности оценки рассмотрим данные, представленные ведущими мировыми рейтинговыми агентствами большой тройки Fitch, Moody’s и Standard&Poor's. Сравнительный анализ показывает, что из всех поставщиков газа в Европу страновой рейтинг выше российского есть у стран, которые обеспечивают только 8% поставок в регион. У всех других поставщиков страновой рейтинг соответствует спекулятивной категории (ниже инвестиционной, к которой относится российский рейтинг), или вообще отсутствует. Отсутствие рейтинга для многих стран экспортеров нефти и газа означает очень высокие риски, в том числе в отношении способности обеспечивать стабильные поставки. Анализ рейтингов стран, за счет которых планируется нарастить и диверсифицировать поставки в Европу, показывает что риски при этом только возрастут. Для России проблемным моментом остается транзит через страны, которым присвоен спекулятивный рейтинг. Однако дальнейшее экономическое и политическое развитие Украины и Белоруссии, а также строительство обходных энергетических коридоров должно способствовать снижению рисков. Нефтяные поставки в Европу более диверсифицированы, чем газовые. Однако низкий суверенный рейтинг большинства стран поставщиков не позволяет говорить об их надежности.

Сравнительные рейтинги государств, обеспечивающих поставки и транзит нефти и газа в Европу Волнения в начале 2011 г. привели к целой серии снижения рейтингов стран Северной Африки и Ближнего Востока. При этом следует отметить, что рейтинги ряда стран Африки и Ближнего Востока выглядят более оптимистичными, чем реальная политико-экономическая ситуация. В этом отношении показателен пример Ливии, которой всего два года назад международное рейтинговое агентство Standard&Poor's присвоило ее первый суверенный кредитный рейтинг, причем на сравнительно высоком уровне. Насколько оправданы рекомендации по инвестициям стало видно в 2011 г., когда практически все крупнейшие инвесторы вынуждены были покинуть страну и приостановить деятельность.

Татьяна Митрова, директор Центра изучения мировых энергетических рынков Института энергетических исследований РАН Вячеслав Кулагин, заместитель директора Центра изучения мировых энергетических рынков Института энергетических исследований РАН Ссылки по теме: Долгосрочные последствия событий в Японии для мировых энергетических рынков Мировой рынок газа на посткризисном этапе Какой будет энергетика через сорок лет

Читайте также:

|

|

|

О проекте

Размещение рекламы на портале

Баннеры и логотипы "Energyland.info" |

|

.jpg)

.jpg)

.jpg) Запасы нефти и газа в странах, в которых происходят волнения (источник: Статистика ВР 2010)

Запасы нефти и газа в странах, в которых происходят волнения (источник: Статистика ВР 2010).jpg) Экспорт газа из стран, в которых происходили волнения в начале 2011 г. (источник: Статистика ВР 2010). * - менее 0,1 млрд. м³, или поставок не осуществляется.

Экспорт газа из стран, в которых происходили волнения в начале 2011 г. (источник: Статистика ВР 2010). * - менее 0,1 млрд. м³, или поставок не осуществляется.

.jpg)

Страновые рейтинги ведущих рейтинговых агентств Fitch, Moody’s и S&P по крупнейшим экспортерам газа и нефти и транзитным государствам (состояние на начало марта 2011 г.).

Страновые рейтинги ведущих рейтинговых агентств Fitch, Moody’s и S&P по крупнейшим экспортерам газа и нефти и транзитным государствам (состояние на начало марта 2011 г.)..jpg)