Мировой рынок газа на посткризисном этапе

12.08.10 11:15

Страны – крупнейшие потребители газа планируют в разы сократить его импорт. Причем на внешних рынках российский трубный газ будет вытесняться сжиженным природным газом, поставляемым танкерами.

Страны – крупнейшие потребители газа планируют в разы сократить его импорт. Причем на внешних рынках российский трубный газ будет вытесняться сжиженным природным газом, поставляемым танкерами.

В последние десятилетия спрос на газ рос достаточно быстрыми темпами – в среднем в год на 3,3%. В момент кризиса потребление газа снизилось: в Америке на 2%, в Европе на 7,3%. В результате сегодня европейский спрос сегодня соответствует уровню 2001 года. Исключением из общего правила стал Китай, который в кризис продемонстрировал экономический рост 8,7% и увеличил спрос на газ на 11,5%. Что же будет дальше?

Совсем не так давно российские аналитики прогнозировали рост спроса на газ в средне- и долгосрочной перспективе ежегодно на 3-4%. Но похоже, что реальный прирост будет куда более скромным. И вот почему: во-первых, многие государства реализуют политику, направленную на снижение зависимости от импорта углеводородов, во-вторых, все более активно развивается возобновляемая энергетика. Собственно уже в течение нескольких лет эксперты говорят об ограничении роста спроса на газ в мировом масштабе.

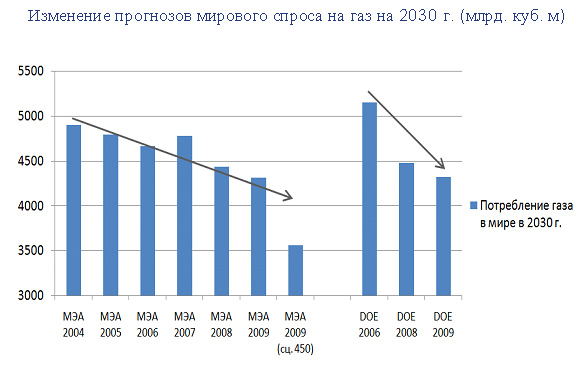

Вот какие данные приводит заместитель директора Центра изучения мировых энергетических рынков Института энергетических исследований РАН Вячеслав Кулагин: «Из года в год все ведущие исследовательские организации понижают прогнозы долгосрочного спроса на газ (см. рис. 1). Видно, что падение достаточно серьезное. Ни о каких 3-4% ежегодного роста в настоящие время речи уже не идет. Это очень важно для стран производителей и экспортеров газа, в частности для России. Потому что если будет падение спроса, соответственно и оценки того, сколько мы будем экспортировать, снизятся. Естественно усложняется при этом ситуация и в торговле. Помимо традиционного газа в последнее время говорят и о нетрадиционном газе и о других источниках энергии. В частности идет речь и о гидратах, о сланцевом газе, угольном метане, о газе горных пород. Если говорить о нефти, то в разговоре о ближайшем будущем рынка все чаще упоминаются нефтяные пески и сверхтяжелая нефть, обнаруженная в частности в Венесуэле В последнее время мы все больше слышим, что эти новые энергоресурсы, новые энергоисточники могут заменить традиционные, а запасы называются действительно колоссальные. По некоторым оценкам запасов нетрадиционных энергоисточников хватит на сотни, а может и на тысячи лет».

Вот какие данные приводит заместитель директора Центра изучения мировых энергетических рынков Института энергетических исследований РАН Вячеслав Кулагин: «Из года в год все ведущие исследовательские организации понижают прогнозы долгосрочного спроса на газ (см. рис. 1). Видно, что падение достаточно серьезное. Ни о каких 3-4% ежегодного роста в настоящие время речи уже не идет. Это очень важно для стран производителей и экспортеров газа, в частности для России. Потому что если будет падение спроса, соответственно и оценки того, сколько мы будем экспортировать, снизятся. Естественно усложняется при этом ситуация и в торговле. Помимо традиционного газа в последнее время говорят и о нетрадиционном газе и о других источниках энергии. В частности идет речь и о гидратах, о сланцевом газе, угольном метане, о газе горных пород. Если говорить о нефти, то в разговоре о ближайшем будущем рынка все чаще упоминаются нефтяные пески и сверхтяжелая нефть, обнаруженная в частности в Венесуэле В последнее время мы все больше слышим, что эти новые энергоресурсы, новые энергоисточники могут заменить традиционные, а запасы называются действительно колоссальные. По некоторым оценкам запасов нетрадиционных энергоисточников хватит на сотни, а может и на тысячи лет».

РИС. 1 Прогнозы долгосрочного спроса на газ снижаются

В плане нетрадиционных источников газа интересные данные приводит директор Центра энергетической политики Института Европы РАН Алексей Хайтун. По его сведениям, Польша уже в ближайшее время планирует на 50-60% закрыть свои потребности в газе за счет эксплуатации двух собственных месторождений сланцевого газа. А в перспективе Польша намерена развивать технологии добычи вторичного газа, что позволит ей вовсе отказаться от импорта газа (в первую очередь из России). И подобные проекты реализуются отнюдь не в одной только Польше.

Российские проекты, реализуемые в газовой отрасли России, по мнению Алексея Хайтуна, не учитывают научно-технический прогресс. Пока российский трубный газ конкурирует со всеми другими видами топлива. Но это долго не продлится. Освоение все более удаленных месторождений автоматически увеличивает себестоимость российского газа, как в плане добычи, так и транспортировки. Собственно, уже встает вопрос о том, что сжиженный природный газ (СПГ) в условиях Европы и Америки приближается по своим экономическим показателям к российскому трубному газу.

Российские проекты, реализуемые в газовой отрасли России, по мнению Алексея Хайтуна, не учитывают научно-технический прогресс. Пока российский трубный газ конкурирует со всеми другими видами топлива. Но это долго не продлится. Освоение все более удаленных месторождений автоматически увеличивает себестоимость российского газа, как в плане добычи, так и транспортировки. Собственно, уже встает вопрос о том, что сжиженный природный газ (СПГ) в условиях Европы и Америки приближается по своим экономическим показателям к российскому трубному газу.

Заместитель директора департамента международного сотрудничестваМинистерства энергетики РФ Юрий Плакиткин замечает, что помимо альтернативной газодобычи, развитые страны активно снижают потребление углеводородов. США провозгласили программу снижения углеводородной зависимости, в 10 раз увеличив расходы на разработку альтернативной энергетики. Только в 2009 г. финансирование альтернативных разработок увеличилось в 10 раз. Европа так же взяла курс на увеличение темпов использования альтернативной энергетики и запустила программу «20-20-20», цель которой к 2020 г. на 20% снизить энергопотребление, и на 20% обеспечить энергобаланс альтернативными источниками. Япония так же провозгласила «революцию» в снижении потребления углеводородов. План – до 2030 г. резко сократить импорт за счет полной утилизации отходов и применения альтернативной энергетики. В общем, США, Европа и Япония сформировали программный вызов экспортерам энергии.

Что касается России, замечает Юрий Плакиткин, здесь разработаны антикризисные меры… однако по факту идет наращивание инвестиций в строительство трубопроводных коридоров для увеличения экспорта углеводородов.

Что касается России, замечает Юрий Плакиткин, здесь разработаны антикризисные меры… однако по факту идет наращивание инвестиций в строительство трубопроводных коридоров для увеличения экспорта углеводородов.

Кстати, как сообщили в ОО «Газпром», в этом году уже привлечено более 4 млрд евро на строительство газопровода «Северный поток»., и ведется активная работа по технико-экономическому обоснованию«Южного потока» (рис. 2).

РИС. 2 Проект «Южный поток»

Альтернативный газ

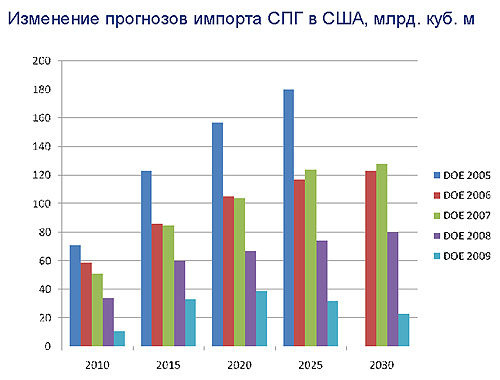

Еще недавно о сланцевом газе говорили, как о чем-то не имеющем заметного веса при построении мирового и национальных энергобалансов. Но уже в 2009 г. сланцевый газ обеспечил 15% всей добычи в США, а по прогнозам к 2035 г. доля сланцевых газов в США достигнет 50%. В России же сланцевый газ может составить к 2015 году 15% в общем объеме газодобычи. Это больше 450 млрд. куб. м. То есть примерно тот объем, который прогнозируется экспортировать из России. Причем, как считает Вячеслав Кулагин, этот объем экспорта может и не состояться в силу перечисленных выше планов Европы и США по снижению импорта углеводородов. Любопытно в связи с этим проследить, как менялись прогнозы импорта газа в Штаты. Понятно, что для анализа рынка США следует обратить внимание в первую очередь на сжиженный природный газ (см. рис. 3).

РИС. 3 Нетрадиционный газ – революция, или временное явление?

Из приведенной диаграммы видно, что за последние 5 лет прогнозы импорта СПГ в США буквально обвалились. Как поясняет Вячеслав Кулагин, в 2005 г. Департамент энергетики США прогнозировал на 2025 г. импорт на уровне 180 млрд. куб. м. и в дальнейшем его стабильный рост. А вот в прогнозах, сделанных в 2009 году, мы видим, что объем ожидаемого на 2025 г. импорта лишь немного превышает 30 млрд. куб. м. Абсолютно то же самое делали другие исследовательские организации. Они обвалили спрос на импорт газа в США до достаточно низких отметок 20-30 млрд. куб. м. к 2030 году. Одна из причин подобного изменения прогнозов – разработка собственных месторождений сланцевого газа.

Считается, что добыча сланцевого газа рентабельна при рыночной цене от $100 долл. за 1 000 куб. м. В кризис цены на рынке СЩА падали даже ниже $100. Но и тогда разработка сланцевого газа продолжалась достаточно активно. Это показывает, что даже при низких ценах он достаточно рентабелен и способен закрыть значимый сегмент газового рынка США. Более того, многие сейчас говорят об экспорте газа из США. Для России это принципиально. Экономическая составляющая «северных» проектов по СПГ – Ямальский, Штокманский – рассчитывалась исходя из того, что до 80% полученного газа будет экспортироваться в США. Но очень велик риск того, что этот газ будет не востребован. Если Россиян сейчас будет вкладывать в эти проекты большие инвестиции, не получив заранее гарантии спроса, то может оказаться, что средства будут потрачены впустую. При этом даже если российский СПГ в пойдет США, то сланцевый газ будет ограничивать его цену, и маржа этих поставок будет достаточно низка.

Андрей ГУБАНОВ, Energyland.info

При подготовке статьи использованы материалы докладов и выступлений на Московском международном энергетическом форуме «ТЭК России в XXI веке»

Ссылки по теме:

Нефтепровод «Восточная Сибирь – Тихий океан» выводит Россию на рынки Азиатско-Тихоокеанского региона

Инновационное развитие нефтегазовой отрасли

Газовая промышленность: стратегия и перспективы