|

|

|

|

|

|

Аналитика - Нефть и Газ

С нефтяного уклада на газовый10.12.10 13:06

Развитие спотового рынка и сегмента СПГ сделает внутренний российский рынок максимально привлекательным для отечественных газовых компаний Развитие спотового рынка и сегмента СПГ сделает внутренний российский рынок максимально привлекательным для отечественных газовых компаний

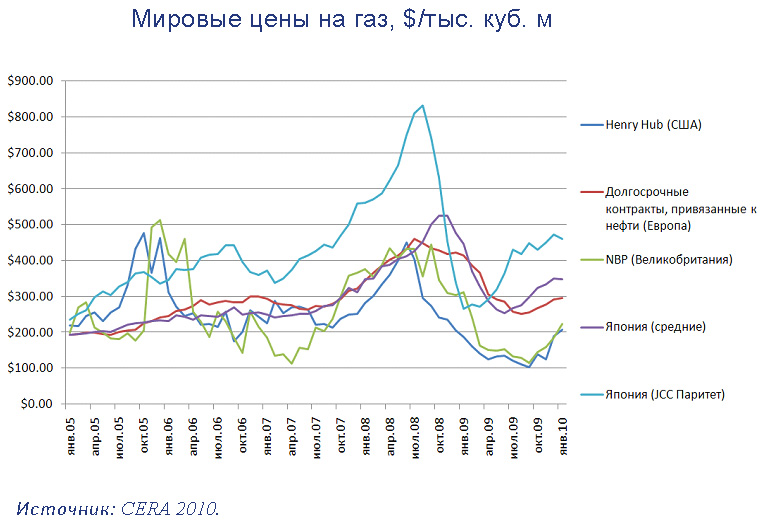

В кризис цены на газ снизились в 2-4 раза, что логично. Цена отдельных поставок упала до $100 за тыс. куб. м. Причем, сильнее всего обвалились спотовые цены на газ (т.е. цены по биржевым контрактам на немедленную поставку газа). Цена по долгосрочным контрактам (именно по таким работает «Газпром») снизилась не столь резко (см. рис. 1). Если в начале кризиса спотовые цены находились на уровне долгосрочных контрактов, то обвалились они примерно в два раза больше. Спотовые цены ушли на уровень 2003-2004 года, в то время как цены по долгосрочным контрактам на уровень 2006-2007 года. Этот гандикап – значительный разрыв между спотовыми ценами и ценами по долгосрочным контрактам, привязанным к ценам на нефть – привел к тому, что потребителю стало гораздо боле выгодно покупать газ на спотовом рынке. Этим, в том числе, объясняется случившееся в России падение экспорта в 2009 г. Потребители просто переориентировались на поставщиков, активно работающих на спотовом рынке. А «Газпром» к таковым не относится.

РИС. 1 Наибольший удар кризис нанес по спотовым ценам (синие и зеленый графики)

Спотовый рынок входит в моду

Более низкие цены спотового рынка привели к росту его доли в общем объеме сделок с газом. Причем, как заметил заместитель директора Центра изучения мировых энергетических рынков Института энергетических исследований РАН Вячеслав Кулагин, доля спотового рынка растет достаточно быстро. Основная доля торгов приходится на площадку NBP (Великобритания), но активно развиваются и другие хабы в Европе. Любопытно, что только 6% европейской спотовой торговли осуществляется на физических хабах. Все остальное торгуется на виртуальных хабах. То есть хабом может выступать некая газотранспортная система, которая может осуществлять поставки. Не обязательно пересечение нескольких газопроводов. Это говорит о том, что центров хабовой торговли будет становиться все больше и они могут появляться практически в любом месте. Во всяком случае, в Европе возможности этого есть, особенно в условиях развития газотранспортной инфраструктуры (рис. 2).

РИС. 2 Развитие биржевой торговли газом в Европе

Прогнозы газового рынка

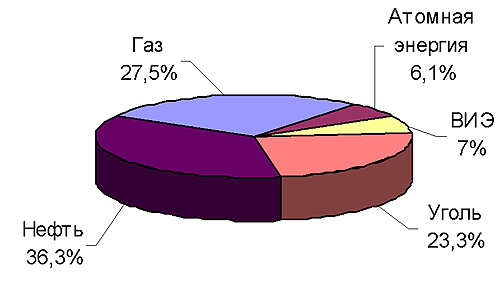

В первом десятилетии ХХI века доминирующее положение в среднемировом энергобалансе продолжают занимать нефть и газ: 36 и 27,5% соответственно (см. рис. 3). Общая тенденция развития энергетики такова, что логично предположить рост доли в энергобалансе возобновляемых источников энергии. Старший научный сотрудник Отдела экономических исследований Казахстанского институт стратегических исследований Бэла Сырлыбаева приводит прогнозные данные, согласно которым к 2030 г. солнечная энергия будет обеспечивать до 10% от мирового энергопотребления, ветровая - 15%, гидроэнергетика - 9%, т.е. через 20 лет около 35% энергии в мире будет вырабатываться из возобновляемых источников.

РИС. 3 Структура потребления первичных энергетических ресурсов в мире в начале XXI века

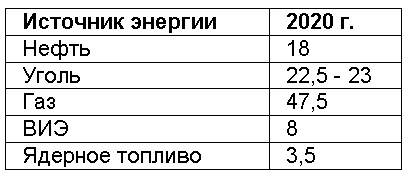

В то же время существует мнение, что развитие ВИЭ, по крайней мере, в ближайшие 10 лет не будет столь уж стремительным, а рост доли этих источников в мировом энергобалансе даже будет отставать от роста доли газа . В этом ключе любопытно выглядит прогноз американских экспертов, специалистов в области нефтяной индустрии, технологии и экономики Майкла Экономидеса и Рональда Олини (табл. 1). По мнению экспертов, технологией будущего станет водородная энергия, получаемая не за счет использования ядерной энергии, а из природного газа или пропана. Природный газ станет «компромиссным» видом топлива, способным удовлетворить как разумные требования защитников окружающей среды, так и обеспечить глобальное экономическое развитие на длительную перспективу.

ТАБЛ. 1 Прогноз структуры мирового энергопотребления на 2020 г., в % (по М. Экономидису и Р. Олини)

Бэла Сырлыбаева замечает, что в весьма недалеком будущем взамен нефтяной эры наступит эра водородная. При этом эксперт подчеркивает, что в ближайшие десятилетия (возможно в течение 200 лет) водород будет получаться в основном из газа (природного, пропана и пр.). Технологии получения водорода из воды получат повсеместное распространение несколько позже. То есть, первая фаза водородной эры будет, по сути, газовой. К аналогичным выводам пришел заместитель директора департамента международного сотрудничества Министерства энергетики РФ Юрий Плакиткин. Он прямо говорит, что в ближайшее время мировой экономике предстоит переход от нефтяного уклада к газовому. Причем основу этого уклада будет составлять не трубный газ, а сжиженный природный газ (СПГ). В этих условиях нам придется признать конкурентный рынок СПГ как маркер для цен на газ, – говорит эксперт.

Ряд аналитиков уже высказали претензии к «Газпрому» по поводу сохранения им ориентации на долгосрочные контракты с потребителями и вялое развитие собственных мощностей по СПГ. Есть опасность, что, не успев закрепиться в сегменте спотовых контрактов и на рынке СПГ, «Газпром» окажется существенно «подвинут» на международном рынке. Тем более что до момента роста спроса на газ, как на сырье для водородной экономики, вполне вероятно снижение спроса на него (благодаря снижению энергопотребления в ряде стран и развитию национальных сланцевых проектов).

Как считает Вячеслав Кулагин, при росте рисков на внешних рынках, наиболее привлекательным и перспективным для российских газовых компаний оказывается внутренний рынок. На нем стабильно растет спрос. Причем темпами, превышающими европейские. Если же говорить об азиатском рынке, то стоит учесть, что разработка сланцевого газа началась в Китае. А ведь Китай это и есть тот центр самого быстрого роста спроса на газ в долгосрочной перспективе. Соответственно если Китай сможет себя хотя бы частично обеспечить за счет внутреннего производства, то на азиатском направлении значительно ухудшится ситуация для экспортеров газа. В этих условиях внутренний российский рынок, на котором растет спрос, растут цены, нет конкуренции с поставщиками с Ближнего Востока, из Северной Африки, выглядит более предпочтительным.

Дополнительную привлекательность внутреннему рынку придает выход внутренних цен на уровень равной доходности. Планировалось, что на него мы выйдем уже в 2011 году. Однако, как замечает Вячеслав Кулагин, уже сейчас понятно, что планам сбыться не суждено. Когда принималось это решение в 2006-07 г. цены на нефть и цены на газ на европейском рынке, к которому мы привязываемся, были примерно на 60% ниже, чем сейчас. И мы не смогли догнать этот уровень цен. При анализе различных прогнозов европейских цен на газ получаем, что при ежегодном 25-процентном увеличении цен на газ в России, мы выходим на уровень равной доходности в период с 2013 по 2018 год.

Андрей ГУБАНОВ, Energyland.info

Ссылки по теме:

Читайте также:

|

|

|

О проекте

Размещение рекламы на портале

Баннеры и логотипы "Energyland.info" |

|