Теплоснабжение в России - реформа отрасли или её имитация?

15.12.16 20:22

Новая модель рынка тепловой энергии должна решить проблему прогнозируемости тарифа на период, достаточный для принятия серьезных инвестиционных решений (10-15 и более лет) и создать реальные предпосылки для притока финансирования. Сейчас у отрасли нет хозяина.

Новая модель рынка тепловой энергии должна решить проблему прогнозируемости тарифа на период, достаточный для принятия серьезных инвестиционных решений (10-15 и более лет) и создать реальные предпосылки для притока финансирования. Сейчас у отрасли нет хозяина.

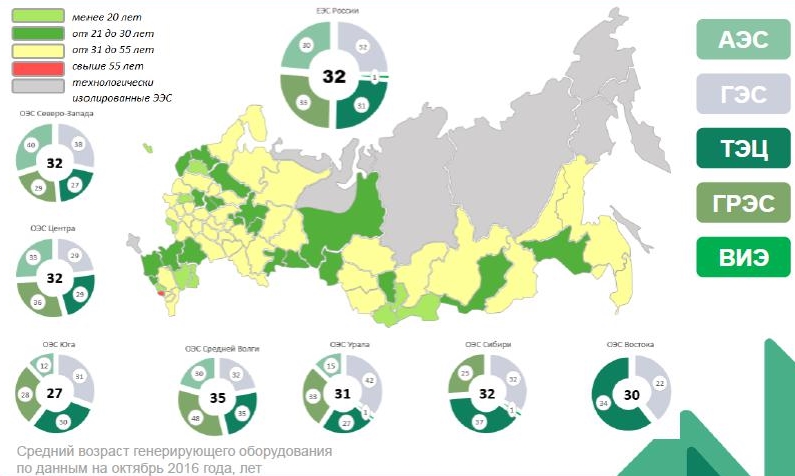

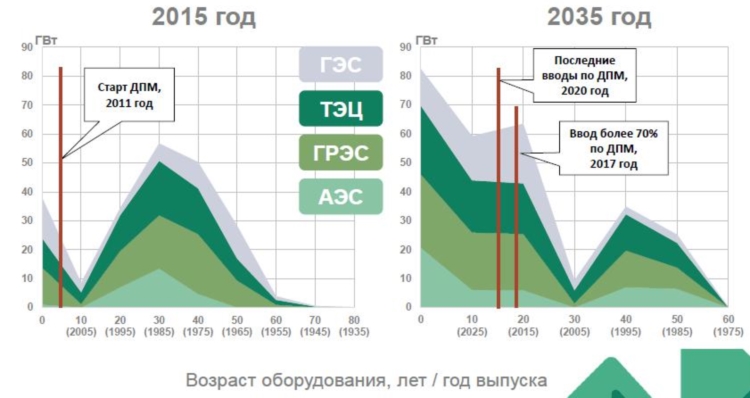

Порядка 60% оборудования отработало от 30 до 50 лет, и это зона риска, отмечает Василий Коротченко, начальник департамента анализа развития электроэнергетической отрасли НП «Совет рынка». Энергостратегия развития до 2035 года, разработанная Минэнерго РФ, предусматривает модернизацию и ввод новых генерирующих мощностей. Последний ввод по ДПМ состоится в 2020 году, программа будет практически завершена. Однако мощности необходимо будет вводить и в будущем, а на данный момент механизм привлечения инвестиций не определен. Ведутся диалоги на площадках Минэнерго, но что делать дальше, и как наращивать мощности — пока непонятно.

Отдельный вопрос — достаточно ли будет производственных мощностей для изготовления необходимого объема котельного и турбинного оборудования, особенно с учетом взятого курса на импортозамещение и развитие отечественных технологий. Есть сомнения, что с этой проблемой можно справиться, и неясно, у кого это оборудование закупать.

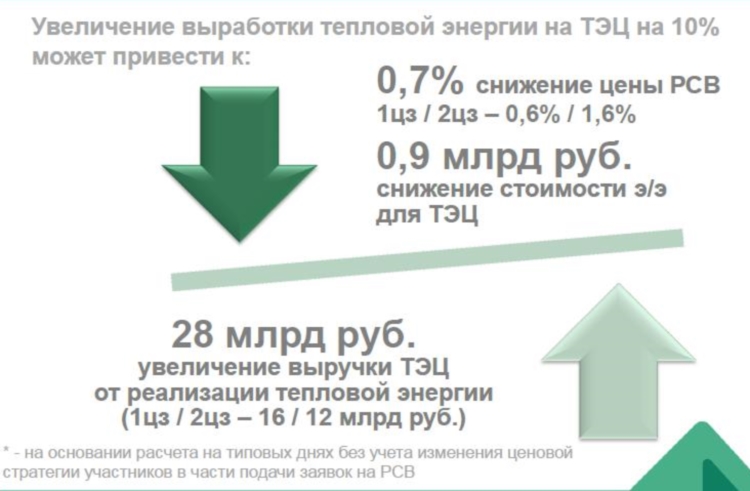

Можно получить эффект от дополнительной загрузки теплоэлектростанций. По модельным расчетам, увеличение загрузки на 10% может привести к увеличению выручки на 28 млрд рублей.

Приоритетные направления:

- определить куратора сектора, который будет разрабатывать необходимые программы, соотносить их со стратегией развития и следить за их выполнением;

- оптимизировать работу систем теплоснабжения, в том числе за за счет улучшения качества разработки схем теплоснабжения;

- увеличение (продление) ресурса и модернизация как альтернатива замене оборудования;

- привлечение инвестиций;

- снижение издержек.

Сейчас это единичные случаи, когда схема теплоснабжения принимается Минэнерго с первого раза. Как правило, такие схемы возвращаются на доработку, в том числе актуализированные схемы.

Разработанный проект под названием «альтернативная котельная» применим для 88 крупных городов России (из которых 85 — столицы субъектов РФ), суммарно в них проживает 40% населения страны.

Модернизация существующего оборудования - альтернатива его замене. Понятно, что есть оборудование, которое имеет достаточно преклонный возраст, но если оно еще может работать, и все необходимые мероприятия по оценке работоспоспобности оборудования проведены, то почему бы его не использовать, считает Василий Коротченко.

По его словам, говорить о привлечении инвестиций можно лишь в том случае, если будет приняно решение о создании рынка по теплу. Это может быть как новый механизм, так и комбинация из того, что уже есть и будет придумано.

«Что же касается государственно-частного партнерства, то как один из вариантов мы готовы его рассмотреть, но достаточно ли будет такого партнерства для строительства большого объема? Многие эксперты говорят - давайте еще раз запустим программу ДПМ, некоторые эксперты против этого. Хотя все отмечают, что эта программа себя если не оправдала, то дала положительный эффект.

Общий недостаток схем теплоснабжения - это несостыковки и несоответствия разрабатываемых схем теплоснабжения со схемами развития электроэнергетики того же самого региона и программой развития электроэнергетики ЕЭС России. В больших городах основные теплоисточники - это теплоэлектроцентрали. Схемы теплоснабжения должны приниматься на 15 лет, в электроэнергетике этот срок всего 5-7 лет. То есть разработчик схемы теплоснабжения должен рассматривать перспективу на более длительный период. И большой вопрос — будет ли оборудование, которому и так пора на пенсию, продолжать работать еще 15 лет?» - отмечает Василий Коротченко.

Отдельного внимания заслуживает блок по привлечению инвестиций и оценке тарифного портфеля. Минэкономразвития достаточно часто обновляет свои прогнозы. Темпы инфляции, заложенные в долгосрочном прогнозе до 2030 года, уже вызывают сомнения.

Те решения, которые принимались РАО ЕЭС России в 2000-х годах, предусматривали ежегодный рост энергопотребления на 4-5 %, но в последнее время прирост составляет порядка 1%. Генерирующие компании выполняют свои программы по вводу мощностей, но уже ясно, что этот объем электрической мощности будет избыточным.

Сейчас обсуждаются изменения в закон об электроэнергетике, связанные с так называемой консерванцией генерирующего оборудования, но остается открытым вопрос - а кто за это будет платить?

Это же непросто - так взять и вывести из эксплуатации, законсервировать оборудование. Все введенное оборудование основано на так называемом парогазовом цикле. Но высокий коэффициент его использования достигается, когда это оборудование работает совместно. У некоторых станций порой возникают проблемы. А что будет, если вдруг парагазовый блок внезапно отключится, чем его замещать? Вот и пригодятся те генерирующие мощности, которые были законсервированы.

Понятно, что парогазовый цикл нужно развивать, но старое советское «классическое» паросиловое оборудование, хоть и устарело, но тем не менее готово к эксплуатации, и его необходимо поддерживать в боеспособном состоянии, своевременно обновлять.

Что касается выхода на ОРЭМ, то понятно, что теплоэнергоцентрали изначально поставлены в неравные условия - потому что при проведении конкурентного отбора, при подаче заявки на рынке на сутки вперед никто не смотрит, какая это станция, «завязаны» на ней выработка теплоэнергии и электроэнергии, или станция предназначена только для выработки электричества. Ведь на КОМ - маржинальное ценообразование, основную роль играют объем и цена.

«По сути, у нас оплачивается бардак: чем хуже – тем больше затраты, а чем выше затраты – тем выше тариф. Мы считаем, что у теплоснабжающих организаций, которые работают в одной климатической зоне с примерно таким же количеством населения, должен быть одинаковый тариф», - считает Роман Разоренов, член рабочей группы при Комитете по энергетики Госдумы РФ.

«Пришел инвестор, а ему Ростехнадзор выкатывает фантастические требования безопасности, а где на это взять деньги, если тарифную планку поднять невозможно? Или, например, пришел инвестор, а ему сказали – из открытой сделать закрытую схему теплоснабжения. Такие правила игры опасны для бизнеса. Плюс эпидемия неплатежей за поставленный ресурс. Причем не платят бюджетные учреждения, например, в ряде регионов - хронические долги у объектов Минобороны. Должны быть какие-то гарантии оплаты со стороны властей», - отмечает Роман Разоренов.

Он напомнил, что в советское время был так называемый план развития города, там все закладывалось параллельно: развитие систем водоснабжения, тепло- и электроснабжения, все коммуникации увязывались между собой - с дорогами, с остановками транспорта, больницами и т.д. Но все было разрушено, и каждый поставщик ресурсов начал жить своей жизнью. Документы, которые готовят электрики, никак не привязаны к тому, что планируют делать теплоэнергетики.

Российское централизованное теплоснабжение состоит из 50 тысяч локальных систем, которые обслуживают 18 тысяч предприятий. Потребление тепловой энергии составляет в стране около 2 млрд Гкал в год, в том числе от централизованных систем 1,4 млрд Гкал в год.

На производство тепловой энергии для систем теплоснабжения расходуется 320 млн т у.т., или 33% потребления первичной энергии в России, а с учетом самостоятельного теплообеспечения эта доля приближается к 50%, что сопоставимо с российским экспортом углеводородов.

Необходимость нести бремя расходов на обогрев помещений снижает конкурентоспособность отечественных предприятий. Платежи за отопление и горячую воду составляют большую часть в структуре оплаты населением коммунальных услуг, соответственно, основные резервы снижения платежей населения за ЖКХ находятся также в теплоснабжении.

Нормативно закрепленная система управления надежностью в теплоснабжении состоит из нескольких составляющих:

- утверждение схем теплоснабжения, включающих расчет надежности и инвестиционные программы;

- расчет коэффициентов надежности по текущим показателям функционирования и разработка комплексов мер по доведению ненадежных и малонадежных систем теплоснабжения до надежного состояния;

- проверка на готовность к отопительному периоду поселений, теплоснабжающих и теплосетевых организаций, потребителей;

- функционирование системы предупреждения ЧС, включая оценку вероятности, возможные сценарии, меры по предупреждению, оценку готовности к оперативной локализации и устранению последствий.

В большинстве поселений вышеперечисленные действия осуществляются без профессиональной поддержки, через рабочие группы и штабы, а в значительной степени вообще не выполняются. Например, в 2015 году паспорта готовности к отопительному периоду не получили 25% муниципальных образований, но даже по ним не проведен анализ надежности и оценка вероятности крупных аварий. В результате никто не знает, в каком поселении могут быть проблемы следующей зимой.

Типовые причины снижения надежности теплоснабжения

-

Отказ промышленных предприятий от теплоснабжения жилых районов из-за установления необоснованно низкого тарифа, а также из-за избыточных бюрократических процедур, после чего муниципалитетам сложно найти инвестора на строительство замещающих теплоисточников и средства на компенсацию убытков от продолжения деятельности по теплоснабжению на трехлетний законодательно допустимый срок отсрочки вывода из эксплуатации.

-

Передача муниципального имущества в аренду или концессию недобросовестной организации.

-

Сложности со взысканием долгов в адрес теплоснабжающей компании.

-

Повсеместная убыточность теплоснабжающих организаций, что вызывает нехватку средств на проведение ремонтных и инвестиционных кампаний.

-

Введенный в 2015 году норматив предпринимательской прибыли номинально составляет 5% от НВВ, однако за вычетом топлива и потерь фактически соответствует 1,5- 2% НВВ, что сегодня явно недостаточно с учетом реальной платежной дисциплины, инфляции и иных отраслевых факторов.

-

Низкое качество теплопотребления, нарушение режимов потребления тепловой энергии, в т.ч. завышенные расходы теплоносителя в зданиях и возврат некачественного теплоносителя.

-

Низкий профессиональный уровень руководителей теплоснабжающих организаций.

Учитывая существенные социальные и экономические последствия аварий в системах теплоснабжения, необходимо на федеральном и региональном уровнях организовать квалифицированную непрерывную работу по следующим направлениям:

- мониторинг и прогнозирование надежности систем теплоснабжения с определением интегрального показателя надежности и оценкой существенных факторов, влияющих на нее. Подготовка ежегодного доклада и оперативной информации для органов власти и организаций;

- разработка и сопровождение оперативных комплексов мер, обеспечивающих повышение надежности в наиболее проблемных поселениях, с приоритетом использования внутренних резервов;

- разработка и внедрение типовых проектов улучшений;

- оперативная разработка и сопровождение планов ликвидации аварий;

- создание института антикризисных управляющих;

- экспертиза схем, программ, комплексов мер, актов готовности по проблемным поселениям;

- снятие избыточного регулирования и бюрократических процедур;

- внесение корректировок в судебное законодательство в части сокращения сроков рассмотрения дел, если идет речь о системах жизнеобеспечения города;

- переход на принципы бенчмаркинга и тарифные формулы в тарифном регулировании;

- введение штрафных санкции для нарушающих режим потребителей;

- введение понятия «обязательного минимума знаний» для первых руководителей с дистанционной сдачей экзаменов неаффилированным лицам.

Установившаяся сегодня система сдерживания темпов роста тарифов на коммунальные ресурсы без практики системного анализа самих значений тарифов привела к негативным последствиям как для потребителей, так и для теплоснабжающих организаций: в одних поселениях коммунальные потребители (население) оказались совершенно не защищены от тарифов, установленных на неадекватно высоком уровне, поскольку государство сдерживает в первую очередь темпы роста тарифов, а не его величину; в других – теплоснабжающие организации оказались поставлены в условия постоянного недофинансирования ремонтных и инвестиционных программ.

Промышленные потребители вынуждены нести нагрузку перекрестного субсидирования из-за искусственного ограничения тарифов коммунальных потребителей. Высокие тарифы провоцируют не улучшения, а необходимость сохранять большие издержки. Нарушается принцип - более высокий тариф должен соответствовать более высокому уровню качества и надежности.

Ошибка опираться на принцип себестоимости, на фиктивный и непроверяемый принцип «тарифы от затрат», другие методы должны прийти ему на смену, считает Роман Разоренов.

Комплекс мер, направленных на повышение качества тарифного регулирования:

- внедрение методов нормирования и эталонных (типовых) затрат и «эталонной стоимости» (модель «альтернативной котельной»);

- повышение требований к регулируемым организациям (осуществление деятельности собственниками имущества, либо владеющими имуществом на праве долгосрочных договоров аренды)

- создание механизмов, стимулирующих к повышению эффективности деятельности регулируемых организаций (отказ от «вырезания» регулятором затрат ниже эталонных – сохранение экономии на период регулирования)

- совершенствование подходов к порядку согласования инвестиционных программ и контроля их исполнения.

Нужно отказаться от прежней устоявшейся тарифной терминологии – необходимой валовой выручки (НВВ), и перейти только к понятию цена (тариф).

Основой ценообразования в отрасли должно стать не регулирование на основе исторически сложившейся базы тарифа, а формирование тарифных формул на основе:

- сравнения с имеющимися аналогами и со средними сложившимися ценами;

- нормирования затрат топлива, электроэнергии, срока службы оборудования и др.

Например, двухставочный тариф: ставка за энергию рассчитывается от согласованного удельного расхода топлива, электроэнергии и воды на реализацию (или отпуск) 1 Гкал тепловой энергии; ставка за мощность определяется по нормативу на единицу обслуживания (м³ или м² подключенных зданий или количество единиц обслуживания).

Предел возможной цены для потребителей надо устанавливать, исходя из стоимости альтернативных способов теплоснабжения или теплообеспечения в данной конкретной системе.

Повышение тарифа не всегда приводит к увеличению платежа – тариф должен быть высоким, а платеж - низким, считает Парвиз Абдушукуров, заместитель генерального директора по операционной деятельности - главный инженер ОАО «Фортум», вице-президент по тепловому бизнесу, член комиссии РСПП по ЖКХ. По его словам, если ресурс будет дешевым, никогда не будет потребности его экономить. Зачем экономить, если это стоит копейки?

Документы по теплоэнергетике разрабатывали разные ведомства - ФАС, Минстрой, ФСТ, Минэнерго, и у каждого была своя позиция. В результате получилось, что документы между собой не стыкуются, один противоречит другому, а в целом никто ни за что не отвечает. У отрасли нет хозяина. Никто не хочет взять на себя эту ответственность. Поэтому созрело предложение: раз совет рынка по электроэнергии - это одна из немногих рыночных организаций, которая показала свою жизнеспособность, надо по аналогии создать подобный совет по теплу. В нем будут потребители, производители, органы власти, общественные советы и эксперты. Все участники рынка совместно принимают решения.

Прежде планировалось системное решение – модель альтернативной котельной: долгосрочные рыночные правила по всей стране, не зависящие от интерпретации региональных и муниципальных властей, от подхода «затраты плюс» (индексация накопленной неэффективности во всех сегодняшних методах, выигрывают худшие) к подходу бенчмаркинга с установлением предельной цены. В этом случае ценовой индикатор закрепляется как предельная цена, учитывающая цену топлива, стоимость содержания и возврат инвестиций, а внутри предельной цены – свободные цены: если тариф больше предельной цены, то он замораживается, если тариф меньше, то он постепенно доводится до уровня предельной цены 2016. При этом новая модель вводится по согласованию с губернатором и местными властями, а повсеместное внедрение не предполагается даже в долгосрочных планах. Не решен вопрос с предельными индексами.

Однако цель не достигнута, системно модель не разработана.

На большей части страны сохраняется текущая идеология тотального государственного регулирования отрасли. Значимых системных изменений в секторе теплоснабжения не происходит. Законодательные инициативы хаотичны. Сейчас у отрасли теплоснабжения нет единого владельца. Нестабильная регуляторная среда и отсутствие долгосрочных правил – тормоз для инвестиций. Потребитель не консолидирован, его интересы слабо защищены. Отсутствуют некоммерческие и общественные организаций, представляющие и консолидирующие позиции всех участников рынков тепла.

Новая модель теплоснабжения обсуждается уже четвертый год. Если не появится ответственный за отрасль, то реформа никогда не будет реализована, считает Парвиз Абдушукуров.

При принятии схемы теплоснабжения планируются мероприятия по созданию объектов для развития сети и подключения. У теплоснабжающей организации появляются инвестиционные обязательства. Однако эти мероприятия могут не учитываться в инвестпрограмме. В итоге: у ТСО есть обязательства, но нет инструмента их реализации.

Другой важный вопрос — приборы учета тепла. «Пока государство не будет видеть приборное измерение, мы с вами ничего не добьемся – все остальное фикция. Чем отличается учет в воде, тепле, газе и электричестве? Только ресурсом. С точки зрения прибора – это просто сигнал, что идет физический процесс. Вообще нет никакой разницы, что измерять», - считает Парвиз Абдушукуров.

По его словам оприборенность в стране среди населения крайне низкая, но ведь невозможно сберегать что-либо без адекватного учета. Поэтому необходимо обеспечить выполнение требований ФЗ-261, в том числе установить приборы учета в 100% МКД и вести расчет строго по приборам, а если их нет – по сечению трубы. При этом требование оприборенности должно быть повсеместным. Исключение может быть только по взаимной договоренности. Других других исключений быть не должно. В том числе, должен быть учет у мелких объектов (до 0,2 Гкал).

Сейчас расчет тарифов непрозрачен для потребителей: непонятно, какие расходы учтены в тарифах и на каком основании. Расходы не публикуются в разбивке по видам деятельности, а в результате в общем тарифе «спрятаны» неэффективные дорогие котельные.

Необходимо обязать регулятора публиковать тарифную заявку с указанием принятых решений по каждой статье расходов и с разбивкой по видам деятельности.

Инвесторы не хотят вкладывать средства в отрасль, так как нет гарантий возврата вложенных средств, отсутствует долгосрочное прогнозирование развития. А ведь теплоснабжение — это отрасль с долгосрочными инвестициями, отмечает Парвиз Абдушукуров. Суммарный эффект от реализации модернизационных проектов для повышения надежности и качества теплоснабжения проявляется не ранее, чем через пять лет. За более короткий срок потребитель не увидит желаемого результата.

Подготовила Татьяна Алексеева, специально для EnergyLand.info

По материалам круглого стола «Теплоснабжение в России – время перемен» в аналитическом центре «Эксперт-Урал»

(С) Медиапортал сообщества ТЭК www.EnergyLand.info

Копирование статьи без ссылки на данную страницу запрещено