|

|

|

|

|

|

Аналитика - Нефть и Газ

ПИФы топливной энергетики03.11.10 09:26

У них есть два полезных качества – формируются из ликвидных бумаг и прямо привязаны к состоянию экономики РФ… Хотя второе качество можно считать и недостатком У них есть два полезных качества – формируются из ликвидных бумаг и прямо привязаны к состоянию экономики РФ… Хотя второе качество можно считать и недостатком

Когда в России только появился рынок ценных бумаг, акции, представленные на нем, помня недавнее советское прошлое, шли «единым строем». Они просто «ходили за рынком». Если рынок рос, вверх шли все акции. Падали тоже дружно. Для инвестора это даже было удобно. Человек, желавший заработать на росте фондового рынка, мог покупать любые бумаги, особо не обращая внимания на то, к какой отрасли относится предприятие, их выпустившее. Но в 2004-2005 годах у ряда акций стала проявляться собственная динамика, отличная от общего движения рынка. Нередки стали ситуации, когда рынок растет, а акции, например, банков – стоят себе на месте. Или наоборот. Или вообще – рынок вниз, а банковские акции, вместе, например, с металлургическими – вверх. Логическим следствием такого положения стало возникновение паевых инвестиционных фондов (ПИФов), зарабатывающих на движении акций конкретных отраслей. Так появились отраслевые ПИФы.

Отраслевой ПИФ — это фонд акций (реже – смешанный), в который управляющий фондом собирает акции компаний одной отрасли (примеры отраслей см. табл. 1). Управляющий выбирает самые динамичные предприятия конкретной сферы. Но проблема в том, что в России не так много предприятий, чьи акции активно торгуются на бирже, а уж голубых фишек среди них (то есть акций наиболее крупных, прозрачных, капитализированных компаний) раздва и обчелся. Соответственно, если собирать в портфель бумаги компаний только одной отрасли, то голубых фишек в нем будет ну совсем немного. А ведь по правилам доля акций одного эмитента в фонде не должна превышать 15%. Поэтому большую часть активов отраслевых фондов составляют акции второго эшелона. Что сказывается на поведении фондов. Акции второго эшелона – это бумаги, по которым совершается немного сделок. Цена таких бумаг может долго стоять без движения, а может одномоментно «взлететь или низринуться». Разумеется, это сказывается на поведении отраслевых ПИФов. На неблагоприятных новостях эти фонды проседают сильнее, чем рынок в среднем, зато на хороших новостях они растут также быстрее рынка. В 2008 г. паи многих отраслевых ПИФов подешевели сильнее, чем ПИФов голубых фишек, но в 2009 г. они также стремительно подорожали.

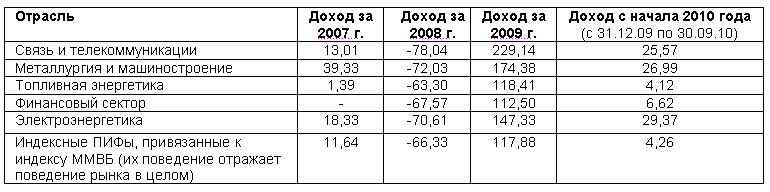

ТАБЛ, 1 Доходность отраслевых фондов в сравнении с ПИФами «общей направленности» (%)

В таблице рассматриваются только открытые ПИФы (как наиболее доступные и популярные у частных инвесторов)

Данные pif.investfunds.ru

По мнению директора Екатеринбургского филиала инвестиционной компании «АТОН» Ольги Семеновой, отраслевые ПИФы были весьма интересным инструментом для частного инвестора в период бурного роста определенных отраслей, но в посткризисный период к этому инструменту следует относиться осторожно. Восстановление экономики идет достаточно неравномерно, предсказать поведение отдельных отраслей практически невозможно. В такой ситуации вкладывать средства в одну отрасль – достаточно рискованно. Риски надо усреднять, что предполагает покупку паев ПИФов разных отраслей либо ПИФов без выраженной отраслевой направленности. Как замечает Ольга Николаевна, сегодня частные инвесторы возвращаются в отраслевые ПИФы, но популярность их пока еще не достигла докризисного уровня. По мнению директора Екатеринбургского филиала инвестиционной компании «АТОН» Ольги Семеновой, отраслевые ПИФы были весьма интересным инструментом для частного инвестора в период бурного роста определенных отраслей, но в посткризисный период к этому инструменту следует относиться осторожно. Восстановление экономики идет достаточно неравномерно, предсказать поведение отдельных отраслей практически невозможно. В такой ситуации вкладывать средства в одну отрасль – достаточно рискованно. Риски надо усреднять, что предполагает покупку паев ПИФов разных отраслей либо ПИФов без выраженной отраслевой направленности. Как замечает Ольга Николаевна, сегодня частные инвесторы возвращаются в отраслевые ПИФы, но популярность их пока еще не достигла докризисного уровня.Ситуация на рынке

В сентябре ПИФы были весьма успешным инструментом преумножения средств. Большинство фондов смогло обыграть инфляцию, а лидеры за месяц показали прирост 13–16%. Наиболее успешными оказались фонды, ориентированные на акции компаний металлургического и электроэнергетического секторов. Металлургические и машиностроительные ПИФы показали доход в среднем 11,72% (за месяц), а ПИФы электроэнергетики – 8,44%. У фондов топливной отрасли тоже вполне достойный результат – 4,98%.

Как замечает ведущий аналитик УК «Финам Менеджмент» Анна Зайцева, фонды нефтегазового сектора существенно уменьшились в стоимости чистых активов по итогам 2008 года и показали высокую доходность по итогам 2009 года. Многие из них до настоящего времени не вышли на докризисный уровень по стоимости пая. Однако на ближайшую перспективу из существующих отраслевых Фондов именно нефтегазовые ПИФы, пожалуй, имеют максимальную привлекательность. При этом Анна поясняет, что сегодня на динамику стоимости активов на фондовом рынке в большей степени оказывают влияние не реальные экономические данные, а ожидания относительно возможных мер со стороны как монетарных властей, так и государства. Переток капитала происходит настолько быстро, что какое-то событие, произошедшее в одной стране, по сложной цепочке взаимосвязей почти мгновенно может получить отражение в стоимости акций компаний совсем другой страны. В связи с этим прогнозирование динамики фондового рынка представляется весьма затруднительной задачей. Как замечает ведущий аналитик УК «Финам Менеджмент» Анна Зайцева, фонды нефтегазового сектора существенно уменьшились в стоимости чистых активов по итогам 2008 года и показали высокую доходность по итогам 2009 года. Многие из них до настоящего времени не вышли на докризисный уровень по стоимости пая. Однако на ближайшую перспективу из существующих отраслевых Фондов именно нефтегазовые ПИФы, пожалуй, имеют максимальную привлекательность. При этом Анна поясняет, что сегодня на динамику стоимости активов на фондовом рынке в большей степени оказывают влияние не реальные экономические данные, а ожидания относительно возможных мер со стороны как монетарных властей, так и государства. Переток капитала происходит настолько быстро, что какое-то событие, произошедшее в одной стране, по сложной цепочке взаимосвязей почти мгновенно может получить отражение в стоимости акций компаний совсем другой страны. В связи с этим прогнозирование динамики фондового рынка представляется весьма затруднительной задачей.Перспективы нефтяных фондов

По мнению Анны Зайцевой, основным преимуществом Фондов топливной энергетики является высокая ликвидность акций эмитентов. Плюс сравнительно низкий уровень волатильности (колебаний рынка без явно выраженного тренда). Это означает, что риск по акциям компаний нефтегазового сектора близок к среднерыночному уровню.

А вот как характеризует ПИФы топливной энергетики руководитель офиса компании Тройка Диалог в Екатеринбурге Денис Вальвачев: «У данных ПИФов есть, как минимум, два преимущества перед большей частью других отраслевых фондов. Во-первых, ПИФы нефтегазового сектора представляют собой совокупность наиболее ликвидных бумаг, представленных на российском фондовом рынке. Поэтому паи данных ПИФов чаще всего представлены в форме открытых фондов, позволяющих погасить их в любой рабочий день. Во-вторых, ввиду повышенной зависимости доходов бюджета РФ от нефтегазовых компаний, приобретая паи ориентированных на них фондов, инвестор делает ставку на рост всей экономики России. Данный факт в определенных условиях можно отнести одновременно и к недостаткам». А вот как характеризует ПИФы топливной энергетики руководитель офиса компании Тройка Диалог в Екатеринбурге Денис Вальвачев: «У данных ПИФов есть, как минимум, два преимущества перед большей частью других отраслевых фондов. Во-первых, ПИФы нефтегазового сектора представляют собой совокупность наиболее ликвидных бумаг, представленных на российском фондовом рынке. Поэтому паи данных ПИФов чаще всего представлены в форме открытых фондов, позволяющих погасить их в любой рабочий день. Во-вторых, ввиду повышенной зависимости доходов бюджета РФ от нефтегазовых компаний, приобретая паи ориентированных на них фондов, инвестор делает ставку на рост всей экономики России. Данный факт в определенных условиях можно отнести одновременно и к недостаткам».По мнению эксперта, в долгосрочной перспективе вложения в ПИФы топливной энергетики могу не оправдать ожиданий многих инвесторов. С одной стороны, поскольку до сих пор около 30% бюджетных поступлений в России формируются благодаря компаниям нефтегазового сектора – рост экономики невозможен без увеличения отдачи от этой отрасли. С другой – в последнее время возрастает вероятность увеличения налоговой нагрузки на эти компании. В частности, в будущем году НДПИ в части газа будет повышен на 61%, а с 2012 года НДПИ на нефть в соответствии с законопроектом Минфина будет расти на величину, сопоставимую с уровнем инфляции, которая имеет тенденцию к росту.

Нефтяной ПИФ с позиции частного инвестора

Аналитики УК «Финам Менеджмент» считают, что для частного инвестора сегодня представляют интерес бумаги и ПИФы нефтегазового сектора, а так же металлургии и электроэнергетики. Тем не менее, анна Зайцева подчеркивает, что это достаточно рискованные инвестиции, и поэтому доля таких активов для разных инвесторов должна быть разной. Существует, например методика определения доли исходя из возраста инвестора. Так, например, при возрасте инвестора до 35 лет – доля рискованных активов до 100% портфеля, 35-40 лет – доля рискованных активов до 50%, свыше 50 лет – доля рискованных активов не более 20%...

Денис Вальвачев:

- На мой взгляд, отраслевые ПИФы могут представлять интерес для любого типа инвесторов, однако более эффективными они будут для тех, кто, во-первых, имеет опыт инвестирования и способен самостоятельно выделять преимущества и недостатки каждой из отраслей. Во-вторых, тех, кто ввиду субъективных причин, к которым можно отнести профессиональную принадлежность инвестора, обладает глубоким пониманием процессов, происходящих в конкретном секторе экономики. К примеру, работники нефтегазовой отрасли, владея экспертизой на этом рынке, способны самостоятельно оценить перспективы вложения как в акции отдельных компаний, так и в ПИФы топливной энергетики.

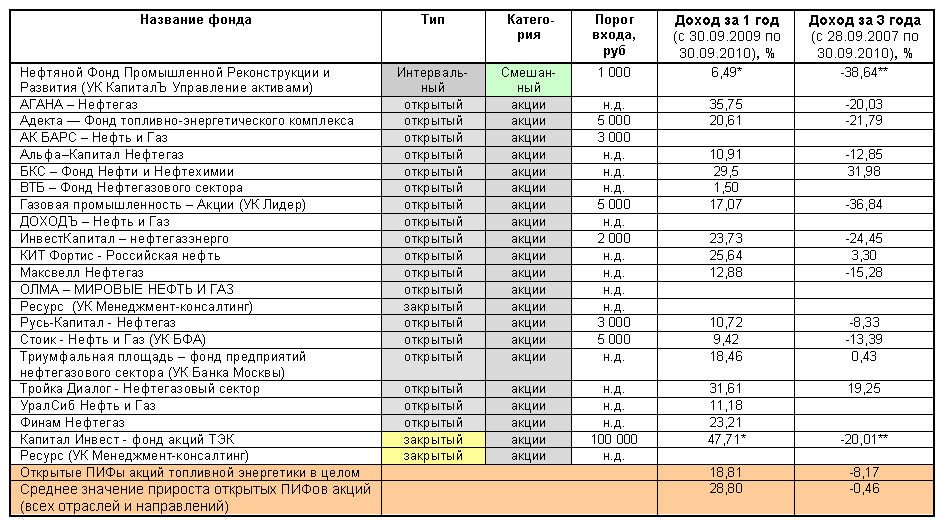

РИС. 2 Характеристики ПИФов нефте-газового сектора

Данные pif.investfunds.ru

* показан доход за период с 30.06.09 по 30.06.10

** показан результат за период с 29.06.07 по 30.06.10

Андрей ГУБАНОВ, Energyland.info

Ссылки по теме:

|

|

|

О проекте

Размещение рекламы на портале

Баннеры и логотипы "Energyland.info" |

|