|

|

|

|

|

|

Аналитика - Нефть и Газ

Энергетическая бухгалтерия17.10.12 08:17

Необходимость повышения энергоэффективности для большинства российских предприятий уже не является экзотической идеей или лишь формальным требованием соответствующего закона. Энергетические паспорта сделаны, однако снижение затрат на ТЭР в себестоимости остается требованием акционеров, собственников, да и собственно рынка – от этого напрямую зависит конкурентоспособность. Таким образом, возникает необходимость в создании на предприятии системы анализа, которая станет базой для принятия соответствующих решений. Необходимость повышения энергоэффективности для большинства российских предприятий уже не является экзотической идеей или лишь формальным требованием соответствующего закона. Энергетические паспорта сделаны, однако снижение затрат на ТЭР в себестоимости остается требованием акционеров, собственников, да и собственно рынка – от этого напрямую зависит конкурентоспособность. Таким образом, возникает необходимость в создании на предприятии системы анализа, которая станет базой для принятия соответствующих решений.

Актуальность

Многие предприятия в том или ином виде вводят у себя систему энергетического менеджмента – либо в соответствии с международным стандартом ISO 50001:2011, либо собственную. В любом случае, необходимо организовать учет и мониторинг энергопотребления, обеспечить обработку и анализ получаемых данных, которые лягут в основу обоснованных решений об инвестициях, модернизации, оптимизации и т.п. Причем для достижения устойчивого эффекта эти процессы должны быть с постоянными, повторяющимися положительными трендами. Так, и международный стандарт предполагает постоянное улучшение энергорезультативности. Он предполагает также постановку на предприятии энергетического анализа, однако, будучи, скорее, переведенным на русский язык, чем адаптированным к российской практике, мало раскрывает механизмы такого анализа.

В то же время, подобные разработки есть как в отечественной, так и в зарубежной практике. Предлагаемая методика энергетического анализа хозяйственной деятельности учитывает их, полностью согласуется с действующими в России стандартами и позволяет предприятию вооружиться универсальным аналитическим инструментом в целях мониторинга энергоэффективности как производства в целом, так и отдельных технологических линий и узлов; прогнозирования соответствующих показателей и оперативного качественного реагирования на изменяющиеся условия в целях обеспечения и сохранения допустимого уровня энергетической эффективности, а следовательно, и общих экономических и финансовых показателей.

Данная методика изложена в ряде статей и монографий за авторством Я.М. Щелокова, В.Г. Лисиенко. Результатом стал разработанный стандарт СРО НП «Союз «Энергоэффективность» «Ресурсосбережение. Промышленное производство. Энергетический анализ хозяйственной деятельности». Стандарт разработан в рекомендательных целях и предлагается для использования специалистами при разработке стандартов организаций (СТО) по ГОСТ Р 1.4-2004, при проведении энергетического анализа по ГОСТ Р 51750-2001, ISO 50001-2001, при определении показателей (индикаторов) энергетической эффективности по ГОСТ Р 54195-2010, а также при определении индикаторов энергетической эффективности объектов, оборудования и технологий с учетом положений Постановления Правительства РФ №562. Данный стандарт размещен на сайте СРО НП «Союз «Энергоэффективность».

Система энергоменеджмента

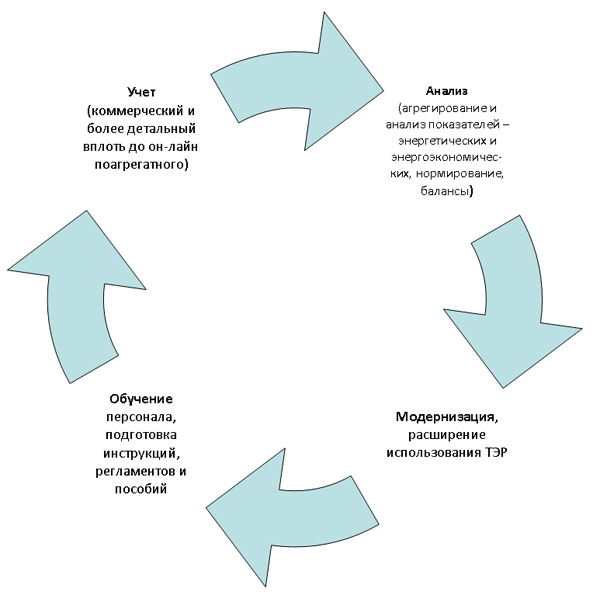

В целом система энергетического менеджмента на предприятии может функционально состоять из нескольких крупных элементов (см. рис.)

Комплексность подхода обеспечивается реализацией анализа на нескольких уровнях: предприятия (расчет агрегированных показателей); отдельных потребителей – цехов и технологических процессов, по которым рассчитываются соответствующие показатели, сравниваются с «нормированными значениями», могут составляться энергетические балансы; агрегатов (выявление мест значительных потерь, разработка технологических регламентов работы оборудования); уровень системных решений – выявление и освоение прогрессивных схем комплексного использования топлива, вторичных отходов и др.

Для постановки на предприятии анализа, прежде всего, необходимо определить показатели, которые наиболее полно и адекватно отражают эффективность технологических процессов производства на различных уровнях.

Показатели

Основное отличие от привычных моделей – в использовании, наравне с экономическими и финансовыми измерителями, комплексных энергетических (ресурсных) индикаторов, которые бы показывали потребление ТЭР на единицу готовой продукции в натуральных единицах, а также энергоэкономических индикаторов (то же на единицу готовой продукции в рублевом эквиваленте).

Наиболее употребимый показатель – производственная энергоемкость изготовления определяющей продукции. Он представляет собой расход энергии и (или) топлива на основные и вспомогательные технологические процессы изготовления продукции, выполнение работ, оказание услуг на базе заданной технологической схемы. Иначе говоря, речь идет об удельных расходах ТЭР по отдельным переделам.

Наравне с этим представляется необходимым рассчитывать и другой показатель – полную энергоемкость – интегрированный не по отдельным переделам, а по конечной продукции. Он представляет собой расход энергии и (или) топлива на изготовление продукции, включая расходы на добычу, транспортирование, переработку полезных ископаемых и производство сырья, материалов, деталей с учетом коэффициента использования сырья и материалов, т.е. по всей технологической цепочке.

Постановление Правительства РФ от 12 июля 2011 г. № 562 «Об утверждении перечня объектов и технологий, имеющих высокую энергетическую эффективность, осуществление инвестиций в создание которых является основанием для предоставления инвестиционного налогового кредита» ставит планки эффективности по 56 отраслям и процессам посредством «индикаторов энергетической эффективности» (ИЭЭФ) в основном, в виде удельного расхода энергии в килограмм условного топлива либо единицу веса изделия.

В ГОСТ Р 51750-2001 показатель полной энергоемкости определен как энергетический эквивалент изделия (ЭЭИ). В предлагаемой методике энергетического анализа хозяйственной деятельности подобный показатель носит название технологического топливного числа (ТТЧ), но в любом случае он служит приведению всех форм энергопотребления к единому универсальному показателю.

ТТЧ – это затраты всех видов энергии в данном и во всех предшествующих переделах технологического процесса, пересчитанные на необходимое для их получения топливо (в килограммах условного топлива на единицу продукции), за вычетом тепловых, топливных, материальных и других полезно использованных вторичных энергоресурсов. ТТЧ является объективной энергетической характеристикой технологического процесса, показателем полной энергоемкости готовой продукции.

Также в качестве расчетных показателей можно предложить для уровня предприятия следующие:

- энергетическая стоимость производства и отдельных технологических переделов (данный показатель еще называют экономической энергоэффективностью): отношение финансовых затрат на потребляемые энергоресурсы к объему себестоимости производимой продукции предприятием;

- производственная энергоемкость, которая представляет собой удельную суммарную величину расхода энергии и (или) топлива на изготовление продукции. Обычно выражается в абсолютных физических объемах суммарных затрат энергоресурсов (кг у.т.), приходящихся на единицу продукции (в кг, кв. м и т. п.), произведенной за календарный период времени (год, месяц и т. д.);

- определение темпов прироста (снижения) энергоемкостей (удельных расходов энергоресурсов) по сравнению с предыдущим годом.

В то же время, в зависимости от целей анализа и специфики предприятия могут быть введены и другие показатели.

Оценить технологический процесс

Чтобы поставить анализ на уровне технологического процесса, предлагается использовать следующие принципы.

Применяя предлагаемый подход и рассчитывая ИЭЭФ, или ТТЧ, в каждом процессе необходимо рассматривать три формы энергозатрат, различающихся по технологии получения, потребления и подходу к их экономии: первичная (химическая энергия топлива с учетом затрат на добычу, транспорт и др.), производная (энергоемкость производных энергоносителей – пар, вода и т.д.) и скрытая (овеществленная) энергия, израсходованная в предшествующих технологиях. При этом величина вторичных (побочных) ресурсов, в случае их полезного энергетического или технологического использования, наоборот, вычитается из величины показателя, т.к. считается экономией энергии.

При этом все виды энергоносителей и все формы потребления энергии полностью равноправны и должны учитываться во всех формах энергоемкости конечной продукции. При этом учет относительной эффективности того или иного вида энергоносителя производится в данной технологии, как правило, по фактическому расходному коэффициенту.

Необходимо делать сквозные расчеты показателя энергоемкости продукции, начиная с добычи топлива или руды (получения гидро- или атомной энергии) до конечного рассматриваемого продукта.

Для учета потребительской ценности изделия показатель энергоэффективности продукции может быть отнесен на единицу изделия или единицу потребительской ценности изделия, его эксплуатационных свойств. Такой подход целесообразен для материалов (изделий), которые можно произвести различными технологическими циклами (процессами), например, сварка, литье, штамповка и т.д.

Энергетический анализ хозяйственной деятельности предполагает использование и стыковку различных методов анализа ? энергетических (расчеты энергозатрат), экономических (расчеты переноса энергозатрат на продукцию), технологических (разработка и проверка вариантов технологий) и других.

При этом необходимо одновременно изучать и оптимизировать все существенные факторы, влияющие на использование энергии в технологическом процессе (технология, оборудование, сырьевые материалы, качество ремонтов, организация производства, лимитирующие звенья, энергоносители, автоматика, режимы использования энергоресурсов и их учет, квалификация персонала и т.д.). Следует искать и разрешать в первоочередном порядке проблемы в лимитирующих звеньях технологической цепи.

В каждом управленческом цикле, после проведенной оптимизации либо даже модернизации, будет проведен сравнительный анализ, показывающий достигнутые результаты в сравнении с наилучшими практическими результатами отрасли. И здесь важным является обеспечение сопоставимости данных на уровне предприятий, технологических процессов, отраслей и далее, чему также должна способствовать унификация методик расчетов. Предлагаемый показатель полной энергоемкости продукции (ИЭЭФ, ТТЧ) может стать основной энергетической характеристикой технологического процесса и готового изделия и указываться в паспорте (сертификате) изделия, а также учитываться для расчетов в дальнейших переделах.

Яков Щелоков, руководитель отделения «Энергетика» регионального Уральского отделения Академии инженерных наук Российской Федерации, к.т.н., доцент

Мария Степанова, к.э.н.

(С) Медиапортал сообщества ТЭК www.EnergyLand.info

Копирование возможно только для платных подписчиков Кража контента приведет к пессимизации вашего MFA-сайта

Факты из архива:

Читайте также:

|

|

|

О проекте

Размещение рекламы на портале

Баннеры и логотипы "Energyland.info" |

|